freeeファイナンス統括の原です。3月22日に公表し、同25日に条件決定を行った freeeの海外公募増資 を振り返り、ファイナンスIRチームの3人で記事を書くことにしました。

今回は、私が、 「なぜ今回公募増資をしたのか? その中で、なぜこの手法を選択したのか?」 を書きたいと思います。

この記事の目的 ~ スタートアップの上場後資本政策の一つの参考として スタートアップのIPOについては、ここ数年で、各社の経験が共有されるようになってきました。しかし、 上場後の資金調達手段については、まだまだ情報源が限定的 です。法的な観点から説明した書籍や、証券会社からの提案資料等は存在します。しかし、実際に発行体の立場として取るべき選択肢を考え始めると、結局どの手法がベストなのか、簡単に決められるものではないとよくわかりました。

今回、freeeが海外公募増資を決断するにあたり、証券会社との議論や社内議論を徹底的に行いました。思考を重ね、freeeとして納得したうえでオファリングを実行し、海外機関投資家からの支持も得られたと感じています。

今回のオファリングは、あくまでもfreeeの現状に適した一つの選択肢にすぎません。 しかし、我々がなぜこの方式で資金調達を行うに至ったのか、そのための準備はどのようなものがあるのか、日頃のIR活動をどのように行っているのか、といった思考過程や経験を共有したいと思います。これにより、 スタートアップ企業が上場後の資本政策を検討するにあたっての、ひとつのケーススタディになればと考えています 。

以下、長い文章になります。しかし、資金調達の結果を表面的に紹介してアピールすることが目的ではなく、上記のように参考事例を提供することが目的でありますため、ご容赦いただけますと幸いです。

1.オファリングの概要 今回のオファリングは、成長資金調達のための公募増資(4,600,000株。新株式を発行して資金を調達すること)が主目的です。そして、freeeをアーリーステージから支えているベンチャーキャピタルのDCMによる一部持分の売出し(481,800株)も同時に行われました。

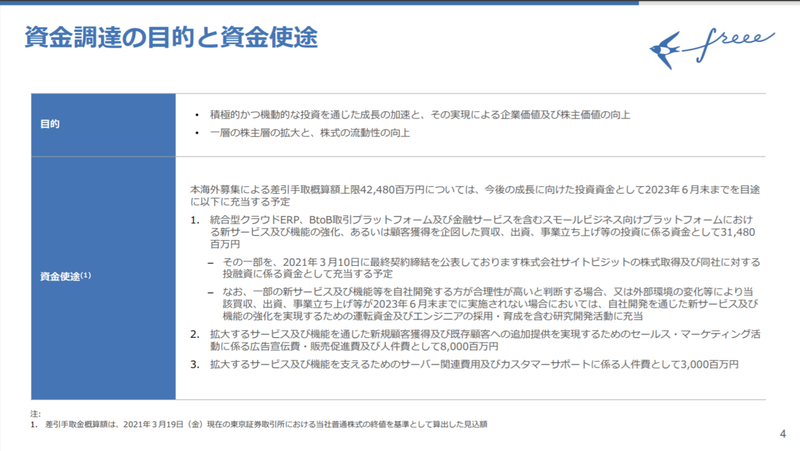

最終的に、条件決定時の株価およびディスカウント率に基づき、 公募増資+売出しのオファリング総額は407億円 となりました。このうち、公募増資のサイズは368億円、そして、証券会社への手数料を差し引いた 手取調達額は352億円 です。

今回の公募増資における主なポイントは、下記の通りです。

・将来の成長に向けた 潜在的M&Aが主な資金使途 ・ 海外投資家のみを対象 とした海外公募増資 ・ 「144A」という形式 で、かつ、 英文目論見書も作成 したことで、 米国を含む全地域の投資家の参加 を可能にした ・オーバーナイトでの条件決定ではなく、数日間のマーケティング期間を設けて マネジメントロードショーを実施 したうえで条件決定 それぞれの背景について、次項以降で我々の思考を紹介していきます。

2.資金調達の目的 資金調達の主目的は、 今後の中長期的な成長に向けた、サービス・機能の強化・拡大を行うためのM&A等を機動的に行える財務的柔軟性を確保すること です。(当然ではありますが、M&A自体が目的となっているわけではなく、自社開発の合理性が高いと判断したものは引き続き自社開発への投資を行います。)

(注:この表に記載された金額は案件公表日前日終値に基づいているため、最終的に決定した金額とは異なります。)

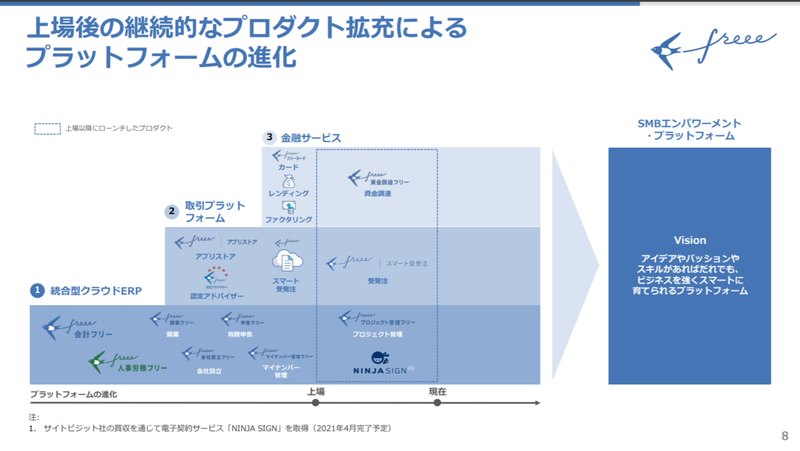

freeeは、「スモールビジネスを、世界の主役に。」というミッションのもと、スモールビジネス(個人事業主~1,000名程度の中堅法人まで)を対象として、統合型クラウドERPソフトウェア(会計freee・人事労務freeeを中心)を提供するほか、取引プラットフォームや金融サービスといった事業も展開しています。

2019年12月の東証マザーズ上場後も継続して、プロダクト拡充を図ってまいりました。

ベースとなる統合型クラウドERPにおいては、2020年4月には「プロジェクト管理freee」の提供を開始したほか、直近、2021年3月10日には、電子契約の「NINJA SIGN」を展開するサイトビジット社の子会社化を発表しました(同4月1日に完了)。また、統合型クラウドERP以外のプラットフォーム分野においても、「freeeスマート受発注」や「資金調達freee」といった新サービスの提供を開始しています。

日本におけるクラウド浸透率はまだ低く、コアとなる会計・人事労務の領域だけでも十分にオーガニック成長が続く余地があります。しかし、 中長期的なビジョンとして掲げる「SMBエンパワーメント・プラットフォーム」の実現のためには、既存プロダクトの機能強化、プロダクトの領域拡大などにまだまだ継続的に取り組んでいく必要がある と考えています。

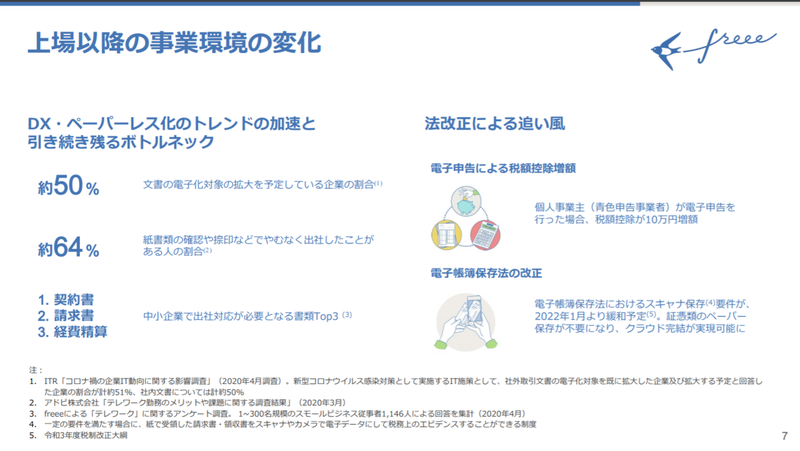

また、上場後も、 freeeを取り巻く事業環境に変化 がありました。

新型コロナウイルスによりビジネス環境が大きく変わった結果、 デジタルシフトやペーパーレス化のニーズが高まったとともに、スモールビジネスの業務には引き続き多くの障壁があることが顕在化 しました。そして、個人事業主が電子申告をした場合の税額控除増額や、電子帳簿保存法の改正など、 政府の施策も中長期的な追い風となる ことを想定しています。

これらを踏まえると、今後中長期的なビジョン実現のために、 機動的にM&Aも含めて戦略オプションを取ることができるような財務的柔軟性 を確保しておくべきであろう、というのが、今回の資金調達に至った背景です。

次項からは、世の中に多数ある資金調達手法の中で、なぜfreeeが今回の形態を選んだのか、思考過程を振り返ってみたいと思います。

3.上場後スタートアップの借入余力は限られている 上述のとおり、今回の資金調達の主目的は今後の潜在的M&Aです。

M&Aについて経験のある方ほど、「実際にM&A案件を公表して、 一旦ブリッジローン(銀行からのつなぎ融資)で手当するのが通常では? その後に、実際のM&Aのストーリーを投資家に伝えて公募増資などを行い、その調達資金でブリッジローンを返済するべきでは?」という疑問を持たれるかもしれません。

この点は、クレジットキャパシティ(借入や社債発行による調達余力)が十分にある成熟企業においては当てはまるでしょう。

しかし、いまだ先行投資フェーズにあって、 自己資本が小さく、利益やキャッシュフローを十分に出せないスタートアップにとっては、あまり当てはまりません。 クレジットキャパシティが大きくないため、そもそも 一定以上の規模となるブリッジローンの提供を銀行に期待できない からです。(注:M&A案件の規模が小さかったり、案件検討の時間が十分にあるような場合は、ブリッジローンの活用も十分にあると思います。)また、ブリッジローンのみでなく、通常のローンについても、上記理由のとおり、先行投資フェーズにあるスタートアップの調達余力は限定的です。

そこで、今回は、 ローンに頼らず、将来のM&A等の成長資金をあらかじめエクイティ(株式)でまとめて確保する という判断に至りました。

ただし、当然、今後バランスシートやキャッシュフロー創出能力が変化してきた場合は、ローンを活用していくこともありうるとは思います。

4.CBで調達すればよいのでは? なぜCBではなく公募増資か? 将来のM&A等の成長資金をまとめてエクイティで確保するとして、もう一つの疑問が出てくると思います。

「 将来のM&Aはまだ実現するかわからないのだから、CB(新株予約権付社債)で調達すべきでは? そして、将来的にM&Aが実現し、資本市場に評価されたら、株価は高くなるだろうから、そこでCBが株式に転換されるのが真っ当では?」

(注:CBは、当初定めた価格で株式に転換できる権利がついている社債です。発行当初は社債ですが、株価が当初定めた価格よりも一定以上高い水準で推移した場合には株式を市場価格より安く取得できることになるため、株式に転換されていくものです。)

この疑問は、ある意味当然だと思います。 実際に、海外では、SaaS企業がCBで将来のM&A資金を調達している事例は多数あります(例:Square、Slack、Okta)。

しかし、なぜfreeeが今回の調達でCBを選択せずに公募増資を選択したかというと、 ・ 日本においては、米国等と異なり、仮に債務超過となった場合のペナルティが大きすぎる ・ そのリスクを株式投資家をはじめとするステークホルダーに負担させることはできない ・日本の上場企業である限りにおいて、今のフェーズにおいて積極的にM&Aを行うためには 純資産充実の必要性が高い 、と判断したからです。

日本で 「債務超過になった場合のペナルティ」とは何でしょうか。

まず、(原則として) 上場廃止基準に抵触します 。そして、 各種業法における許認可取消の事由になったり、銀行取引が不自由になる等、事業運営上の大きな支障が生じえます 。これらの要素は、株式投資家をはじめとする ステークホルダーにとってあまりに大きなリスク です。

なお、 米国においては、調べた限り、債務超過は主要取引所での上場廃止のトリガーにはなっておらず、日本ほどのペナルティは与えられていない ように思えます。米国では、債務超過(純資産<0)又は寸前の上場ソフトウェア企業は存在します。さらに、のれん・無形固定資産控除後の資産で見ると、債務超過又はその寸前の企業はより多く存在ます(例:Adobe、Oracle、Coupa、MongoDB、Pluralsight)。債務超過を過度に意識しなくてもよい環境があるのだと推察します。

純資産の薄い成長企業の買収を続けていくと、バランスシートに無形資産(のれん等)が多く計上されていくことになります。仮にキャッシュフロー創出能力に変化がなかったとしても、無形資産の償却・減損によって純資産が目減りする可能性はあります。

CBにより調達した資金でM&Aを行い、CBがデット(負債)として残り続けている状態であれば、元々の純資産が厚くない場合には、割と容易に債務超過になってしまうケースはある と考えています。このようなケースは、(当然望んではいないものの)日本企業であるfreeeとしては リスクシナリオとして想定しておくべき であろうと考えました。

CBは、将来的にエクイティになりうる調達手段ですが、株式に転換されない限りはあくまでもデットです 。CBの設計次第では、株式への転換が起こりやすいような仕組み(いわゆる転換促進型のCB)とすることも可能ですが、 株式への転換が保証されているわけではありません 。

現状では時価総額に比して純資産額は小さい成長企業が、日本で事業展開し上場し続け、今後の成長のために機動的にM&Aを行うためには、 純資産を充実させて財務的柔軟性を確保しておくことが重要であろうと考えました 。

これが、CBではなく公募増資を選択した大きな理由です。

(あくまで個人的見解ですが、 日本において、米国と比べて債務超過に対するペナルティが大きいというのは、成長企業の資金調達の選択幅を狭めており、また、積極的な投資を妨げる一つの要因 になっているのかもしれません。しかし、これは、法制度の思想、商慣習、文化に深くかかわるものと思われるため、今後議論が起こることに期待しつつもここでの詳細な言及は割愛させていただきます。)

5.将来M&Aを主な資金使途とした公募増資は可能なのか? しかし、公募増資についても、二つの疑問が生じるかと思います。

①「公募増資は即座の希薄化を伴うため、まだ成長への貢献が不明な投資のための資金を調達すると 投資家からネガティブな反応を受けるのでは? 」

②「日本において 将来のM&Aを公募増資の資金使途とすることは、制度面のハードルが高いのでは? 」

それぞれについて説明を加えていきます。

①投資家からのプッシュバックはあったのか

公募増資は、ローンやCBと異なり、即座に希薄化(新株発行により株式数が増加して一株当たり株式価値が低下すること)が生じます。そのため、公募増資で調達した資金がどのように使われ、事業にどのようにポジティブな影響を与えるのかを説明し(よくエクイティストーリーと言われるものです)、投資家から支持されることが重要になります。

将来の潜在的M&Aを主な資金使途とする場合、事業への具体的な寄与が現時点では不明です。そのため、投資家からは敬遠されるのではという疑問が生じるかと思います。しかし、結果として、 今回の公募増資において機関投資家からのプッシュバックはほとんどなく、幅広い投資家から支持されました 。(投資家からの反応については、別途、内田より次週の記事にてご紹介します。)

支持を集めた要因について改めて考えてみましたが、何より大事なことは、発行体として、 自社の成長戦略実現のための資金調達の必要性・意義が腹落ちしていること であろうと考えています。

案件公表後、投資家からは「なぜ今調達をするのか?」「今後どのようなM&Aを行っていきたいのか?」といった質問を多く受けました。投資家の支持を得たうえで大事なことは、 本当に公募増資を行うべきか、徹底的に議論を尽くしてマネジメントチームとして納得する ことだと思います。そのうえで、下記のポイントに整理して投資家に伝えました。

・これまでのトラックレコード ・資金調達の必要性 ・調達した資金の使い道 / 今後の成長戦略

それぞれの内容が表面的な状態だと、投資家との面談で見破られることになり、支持を集めることが難しくなるのではないでしょうか。逆に言うと、 しっかりと議論を尽くしたうえで投資家と対話し、納得を得られれば、将来のM&Aを主目的とする公募増資も受け入れられる 、ということだと思います。

②日本固有の事情にどう対処したのか(資金使途に関する日本証券業協会ガイドライン)

米国においては、具体的な資金使途を定めずに”General Corporate Purpose”(一般事業目的)を資金使途とした公募増資を行うことが可能であり、一般的に行われています。

しかし、 日本においては、米国と異なり、General Corporate Purposeでの調達ができない のです。その理由は、日本証券業協会のガイドライン( 有価証券の引受け等に関する規則 第20条 )にて、資金使途を具体的に開示することが求められているためです。

また、同規則においては、 M&Aを資金使途とする場合の開示内容についても細かく定められています 。これが、日本において将来M&Aを資金使途とした公募増資がこれまでに多く見られなかったことの要因だと考えております。

CBであれば、もし仮にM&Aが実行されなければ、将来的なCBの償還や自己株取得に充当するという資金使途が記載できます。一方、公募増資の場合は償還という概念はなく、かつ、公募増資で株式投資家から集めた資金を自己株取得に充てるというのは株式投資家からは理解しがたいものです。したがって、 潜在的M&Aを資金使途とした公募増資を行おうとしても、日本証券業協会のガイドラインに従おうとすると資金使途の記載が難しくなるのでは、という認識が広く持たれていた と思います。

しかし、freeeは、将来M&Aを主な資金使途とした公募増資を実行しました(他にも数社の事例はあります)。

我々は、 米国において将来M&A資金の調達のための公募増資が多数行われているにもかかわらず日本ではほとんど見られないことに疑問 を感じ、 どうすれば日本でもこのような公募増資が可能なのか、徹底的に証券会社と議論 を行いました。

freeeにとっての成長資金の必要性や資金ニーズの実在性を踏まえ、主幹事証券の担当者も前向きに検討してくださいました。弊社とともに資金使途の開示文案を議論して、最終的には、ガイドラインに準拠する形で各主幹事証券に引き受けていただくことが可能となりました。

もちろん、無条件にM&Aの待機資金を公募増資で調達できるわけではありません。 資金ニーズの確からしさについては、証券会社や弁護士によるデュー・ディリジェンスの中で相当慎重に検討されることとなります。

しかし、発行体のマネジメントが強く信じる成長戦略があり、対外的に自信をもって説明できる内容なのであれば、 慣習に囚われて「できない」と決めつけるのではなく、建設的に「どうすればできるか」を議論していく価値はある と思います。

上記①②いずれにおいて共通するポイントは、 マネジメントとして自信を持てる明確な成長戦略と資金ニーズがあるかどうか 、ということだと思います。

・・・と、ここまでが、公募増資という手法を選択した理由です。次項以降は、公募増資の中で、「海外公募増資」「英文目論見書あり144A」「マネジメントロードショーを実施」というフォーマットを選択したのかについて振り返っていきます。

6.なぜ「海外」公募増資にしたのか? 2020年12月末時点において、市場で取引されるfreeeの 浮動株のうち87%が海外機関投資家によって保有 されていました。

これが、海外公募増資を選択した大きな理由です。

国内向けの公募増資も同時に行う「グローバル公募増資」という選択肢もあります。しかし、国内届出書類の作成や、国内個人投資家向けのマーケティング期間を長めに確保する必要がある等、海外公募増資よりも機動性はやや劣ります。今回は、 コスト・ベネフィットを勘案して、freeeの株式を最も多く保有する海外機関投資家のみを対象とする手法を選択 しました。

7.なぜ、海外公募増資の中で「英文目論見書あり144A」にしたのか? 海外公募増資の中にも、いくつか種類があります。主なパターンを3つ紹介します。

①英文目論見書あり144A (今回freeeが採用したもの) ・英文目論見書を作成したうえで、 全ての北米機関投資家の参加 を可能にする形式です ・英文目論見書を作成する手間や、弁護士費用が発生します

②英文目論見書なし144A (Non-doc 144Aと呼ばれるもの) ・英文目論見書は作成しないものの、北米機関投資家が参加できる形式です ・しかし、英文目論見書の開示を行わないオファリングとなるため、投資家から 「日本語でしか開示がないけど、私は日本語が理解できるので承諾します」というような同意書(Big Boy Letter) を受け入れる必要があります。このため、社内規則等で Big Boy Letterを受け入れられない一部投資家は、オファリングに参加できない こともある点に留意が必要です ・英文目論見書による情報開示がされていない点や、Big Boy Letterのリーガル的な論点が完全にクリアされているわけではない点があるため、 一部証券会社はNon-doc 144Aの引受を行わない ポリシーも持っていると聞いたことがあります(公募増資ではなく売出しの場合はハードルが下がるようです)

③Reg.S (Regulation S) / 旧臨報方式 ・ 北米の投資家に対する勧誘行為ができない ものです ・なお、一部、米国外のファンド(オフショアファンド)を有する北米投資家が例外的に参加することは可能ですが、すべての北米投資家に参加機会を提供するものではありません。 オフショアファンドを持たない北米投資家は参加できません ・Reg.Sにおいては、目論見書を作成するパターンもありますが、目論見書を作成しない場合は、上述の Big Boy Letter(英文開示がないことの承諾書)に同意できない一部投資家は参加できない 点に留意が必要です(②と同様の論点)

今回、freeeが選択した「①英文目論見書あり144A」というフォーマットは、 最も準備が大変である一方、北米を含む最も広い範囲の投資家が参加可能 なものです。

前項にてfreeeの浮動株の87%が海外機関投資家による保有と記載しましたが、その中でも、北米機関投資家の比率が高いことが特徴といえます。そのため、 すべての北米機関投資家に参加機会を与える ことが重要と考えました。IPO以来サポートを続けてくれている北米投資家を排除するという判断は今回は取らないことにしました。

また、上場後初となる海外公募増資であったため、 成長戦略、リスク情報、財務情報等を盛り込んだ英文目論見書を作成することが、投資家への説明責任という観点から望ましい だろうと判断しました。

これらが、最も負荷の高い「英文目論見書あり144A」というフォーマットを選択した理由です。

もちろん、 より簡便なフォーマットを採用するほうが良いケースもある と思います。あくまで、freeeが置かれている状況(全海外投資家にマーケティングを行いたいという意志や、準備負担に耐えられるコーポレートチームの体制等)を総合的に勘案して、今回のフォーマットを選択したに過ぎません。

8.なぜ数日のマーケティング期間を置いたのか? 一口に144Aといっても、マーケティング期間の有無により2パターンが存在します。

①マーケティング期間を設ける (今回freeeが採用したもの) 案件公表後、数日間のマーケティング期間中に、投資家とのミーティングを行うとともにブックビルディングで投資家の需要を集め、条件決定を行う

②オーバーナイトABB(Accelerated Bookbuilding) 案件公表日の深夜に条件決定がなされる(文字通り「オーバーナイト」)もの。案件公表当日に、ごく一部の投資家とミーティングを行う場合もある

後者の オーバーナイトABBは、投資家ミーティングのための時間が不要であり、かつ、市場株価の変動リスクを極小化できる というメリットがあります。ただし、市場株価変動リスクはディスカウント率(オファリング価格決定にあたり、条件決定時の市場株価からの割引率)に織り込まれるため、 マーケティング期間を設ける場合よりもディスカウント率は高くなりがちです 。

しかし、 今回は2日間のマーケティング期間を設け、マネジメントロードショー(投資家との面談)を実施 しました。これは、成長戦略の説明のために、 主要投資家と対話する機会を一定確保することが重要と考えた ためです。

すでに成長戦略が市場に浸透しており、ストーリー訴求の必要性が高くないケースにおいては、オーバーナイトABBも取りうるかと思います。

まとめ~自社に合った資金調達手法を選ぶために、考え抜くことが大事 以上のような思考過程を経て、最終的に資金調達手段として「英文目論見書あり144Aによる公募増資」という手法を取ることにしました。しかし、これはあくまで、freeeの現在の状況をもとに考えた結果であり、常にこの手法が最適とは限らないと思います。当然、 freeeが将来的に他の資金調達手段を取ることもあると思いますし、他の企業にもこの手法が必ず適するわけではありません 。

今回のプロジェクトを経て感じたことは、 決して先例に囚われずに、各論点について「なぜ?」を繰り返し考え抜くことが重要 、ということです。証券会社の提案内容を鵜呑みにせず、疑問に思ったことは全てぶつけてみるとよいと思います。

freeeも「なぜ?」を繰り返した結果、証券会社からも良いインプットをいただき、社内でも議論を尽くしたことで、結果として納得する資金調達を実現することができました。

今回はあくまで一つのケーススタディとしてfreeeの事例を共有しましたが、今後、上場スタートアップの資金調達案件がより多く出てくることで、参考となる材料は増えてくるはずです。私個人としても、他社の案件から多くのことを学んでいきたいと考えております。

続編予告 せっかくの機会ですので、本海外オファリングに関連して、freeeのファイナンスIRチームで連載をしてみたいと思います。次回以降、freeeのnoteマガジン「 あえ共freee 」にて、下記のようなコンテンツをお届けします。お楽しみに!

第2回: 今回のオファリングの実務リーダーを務めた内田が、 144A海外公募増資における主要タスク と、 投資家マーケティング戦略 について解説します。

第3回: 昨年7月からファイナンスIRチームで活躍している重光が、本オファリング成功の前提条件でもある、 日頃のIR活動を通じた投資家との関係構築 についてご紹介します。

/assets/images/7064203/original/d5f6b3cc-eff4-441f-97b4-bfa0ea5f9017?1624358937)

/assets/images/6228522/original/e907fba0-c193-4bc5-a3f9-eb2de3f96bf8?1612766849)